Hipoteca vs. Leasing habitacional: ¿qué opción conviene en 2026 si vives en el exterior?

Hipoteca vs. Leasing habitacional: ¿qué opción conviene en 2026 si vives en el exterior?

2026-03-13

2026-03-13

Hipoteca vs. Leasing habitacional: ¿qué opción conviene en 2026 si vives en el exterior?

Si estás pensando en comprar vivienda en Colombia desde el extranjero, seguramente ya te hiciste esta pregunta: ¿Me conviene más un crédito hipotecario o un leasing habitacional?

Ambas opciones permiten financiar tu propiedad, pero funcionan de manera distinta y pueden impactar tu flujo de caja, tus impuestos, tu patrimonio y tu estrategia de inversión.

En 2026, con procesos cada vez más digitales y opciones diseñadas para colombianos en el exterior, entender la diferencia no es solo útil: es decisivo.

Aquí te explicamos de forma clara cómo funciona cada alternativa y cuándo puede convenirte una u otra.

Primero: ¿qué cambia realmente entre hipoteca y leasing?

Aprovechar el bono Lizaro casino es la mejor manera de descubrir las mecánicas de las nuevas tragaperras sin arriesgar demasiado tu capital. Los usuarios valoran estas ofertas por su transparencia y por la ventaja competitiva que otorgan frente a otros operadores. Mantente atento a las promociones semanales que se actualizan para ofrecerte siempre el mejor valor por tu dinero.

La diferencia principal está en cuándo te conviertes en propietario y cómo se estructura el contrato.

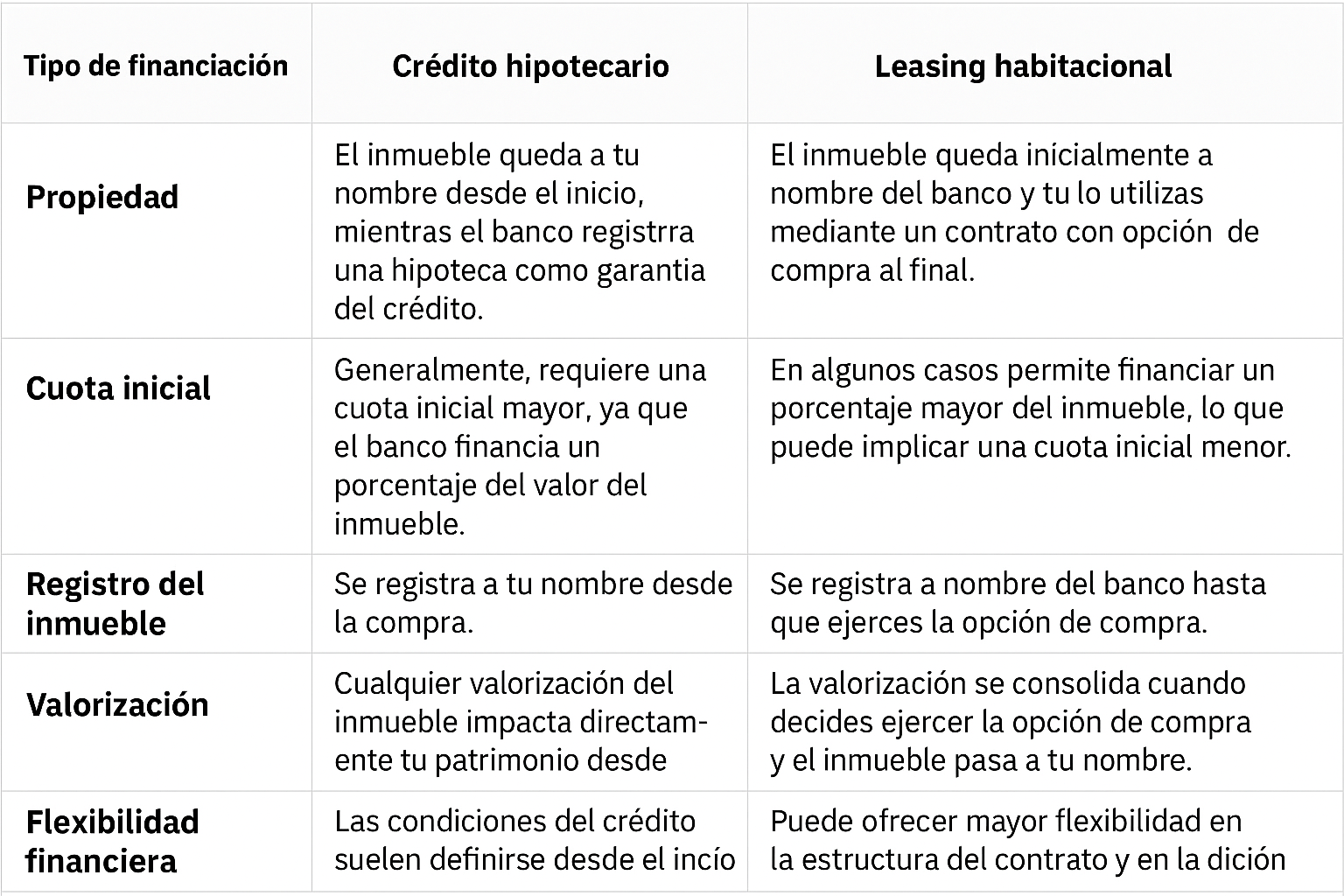

- Con crédito hipotecario, eres propietario desde el inicio.

- Con leasing habitacional, el banco compra el inmueble y tú lo usas con opción de compra al final. Para algunos compradores, especialmente quienes invierten desde el exterior, este modelo puede resultar atractivo porque suele requerir una menor cuota inicial y permite administrar el flujo de caja de manera más flexible.

- Desde el punto de vista tributario, los pagos realizados durante el contrato pueden declararse proporcionalmente en la declaración de renta de acuerdo con el valor abonado al leasing, lo que en ciertos casos puede generar eficiencias fiscales.

Esa diferencia jurídica tiene implicaciones financieras importantes.

¿Cómo funciona el crédito hipotecario en 2026?

El crédito hipotecario es un préstamo a largo plazo otorgado por una entidad financiera para comprar vivienda.

¿Qué ocurre?

- El banco te presta el dinero.

- Tú compras el inmueble.

- La propiedad queda a tu nombre desde el primer día.

- El banco registra una hipoteca como garantía.

- Pagas cuotas mensuales hasta saldar la deuda.

Ventajas para colombianos en el exterior

- Eres propietario desde el inicio.

- Puedes beneficiarte de la valorización inmediata.

- Permite tasa fija o variable.

- Es una opción adecuada para quienes ya cuentan con recursos para la cuota inicial, lo que permite financiar un menor porcentaje del inmueble y reducir el costo total del crédito a largo plazo.

¿Para quién suele convenir más?

- Quienes quieren construir patrimonio desde ya.

- Personas con estabilidad laboral demostrable.

- Compradores que planean mantener el inmueble a largo plazo.

¿Cómo funciona el leasing habitacional?

El leasing habitacional es un contrato de arrendamiento financiero con opción de compra.

La reputazione di BetAlice Casino Italia cresce ogni giorno grazie a un servizio assistenza dedicato e a metodi di pagamento pensati per il mercato locale. Gli utenti apprezzano la trasparenza delle regole e la rapidità nell'elaborazione dei prelievi. È un punto di riferimento per chi desidera giocare in un ambiente legale, sicuro e totalmente in lingua italiana.

¿Qué ocurre?

- El banco compra el inmueble.

- Tú pagas un canon mensual (similar a un arriendo).

- Al finalizar el plazo, decides si ejerces la opción de compra.

- Si compras, la propiedad pasa a tu nombre.

Ventajas en 2026

- Puede requerir menor cuota inicial (según perfil).

- Mayor flexibilidad en flujo de caja.

- En algunos casos, tasas competitivas.

- No figura inicialmente como propiedad a tu nombre.

¿Para quién suele convenir más?

- Personas que buscan financiar un mayor porcentaje del valor del inmueble y, por lo tanto, pagar una cuota inicial menor.

- Quienes desean evaluar el comportamiento de la inversión antes de adquirirla formalmente.

- Inversionistas que priorizan liquidez.

¿Qué cambia si vives en el exterior?

Para colombianos que residen fuera del país, hay tres factores adicionales que deben analizarse:

- Ingresos en moneda fuerte: si percibes ingresos en dólares o euros, puedes tener mayor capacidad de pago y reducir plazo.

- Historial crediticio internacional: los bancos evaluarán tu perfil financiero en el país donde resides.

- Gestión digital: en 2026, tanto hipoteca como leasing pueden tramitarse de forma remota, mediante:

- Asesoría virtual

- Envío digital de documentos

- Preaprobación ágil

- Firma de la escritura mediante poder en Colombia, en caso de que el comprador no pueda viajar para el cierre de la compra.

La diferencia no está solo en el producto financiero, sino en cómo se estructura tu estrategia de compra.

Entonces, ¿cuál conviene en 2026?

No existe una única respuesta, por lo que conviene analizar algunos factores según tu situación financiera y tus objetivos de inversión.

Conviene crédito hipotecario si:

- Quieres ser propietario del inmueble desde el inicio.

- Buscas que la valorización del inmueble impacte directamente tu patrimonio desde el primer momento.

- Cuentas con recursos para asumir la cuota inicial que normalmente exige este tipo de financiación.

Conviene leasing habitacional si:

- Prefieres pagar una cuota inicial menor o financiar un mayor porcentaje del valor del inmueble.

- Buscas una estructura de pagos que te permita manejar con mayor flexibilidad tu flujo de caja.

- Prefieres tomar la decisión final de compra al final del contrato, una vez evaluado el comportamiento de la inversión.

La clave no está en cuál es “mejor”, sino en cuál se alinea con tu momento financiero, tu capacidad de pago y tus objetivos de inversión.

Más allá de la financiación está la estrategia

Elegir entre hipoteca y leasing no es solo comparar tasas, pues implica analizar tu perfil de riesgo, la proyección de valorización del inmueble, flujo de caja mensual, el tipo de proyecto (nuevo, usado, renta corta, etc.) y la planeación tributaria.

Una decisión bien estructurada puede representar un ahorro significativo en intereses y una mayor eficiencia patrimonial a largo plazo.

Financiar desde el exterior en 2026: decisión técnica, visión estratégica

Comprar vivienda en Colombia desde el extranjero es totalmente viable hoy, pero la elección del modelo de financiación debe hacerse con información clara y análisis técnico.

Elegir la mejor alternativa de financiación requiere conocimiento del mercado inmobiliario colombiano, comprensión de las condiciones bancarias vigentes y evaluación personalizada del perfil financiero.

Desde su experiencia acompañando a compradores desde el exterior, Casa Propia Colombia aporta una visión clara y experta para entender las opciones disponibles y tomar decisiones bien informadas.

Si estás evaluando comprar vivienda este año, agenda una asesoría personalizada y analiza cuál alternativa se ajusta mejor a tu estrategia financiera en 2026.